La gestion des coûts reste une préoccupation majeure pour de nombreuses entreprises. Cependant, est-il simple de comprendre vos coûts ? Et que faites-vous de cette analyse ? Vous donne t’elle les perspectives dont vous avez besoin ?

Dans sa forme la plus pure, l’analyse des coûts est l’évaluation des coûts liés à un produit ou à un service. Les informations obtenues à partir de l’analyse des coûts génèreront des décisions qui auront des conséquences importantes, telles que la réduction du coût total de production, la réduction des risques, l’augmentation de la part de marché, etc. Donc une meilleure rentabilité in fine.

Cependant, toutes les analyses de coûts ne sont pas égales. Il est important de mener une analyse qui soit adaptée à vos objectifs, qui vous informe et qui s’aligne sur votre stratégie. Ainsi, votre choix dépendra de votre contexte, de vos besoins et des ressources disponibles.

Dans cet article, nous vous présentons 5 outils clés d’analyse des coûts et comment les utiliser en prenant l’exemple d’une voiture.

Outil 1 : Décomposition des coûts

La décomposition des coûts, également connue sous le nom de « Cost Breakdown », consiste à détailler le coût d’un bien – par exemple de notre voiture – ou d’un service par facteurs sources de coûts pour en obtenir le coût réel.

Il existe 6 familles de facteurs sources de coûts :

- Les matériaux – les composants de base tels que l’aluminium, les pneus, le verre, etc.

- La main-d’œuvre – le personnel directement employé pour construire la voiture.

- La conversion – la transformation des matières premières en un produit fini sur la chaîne de montage. Par exemple, la transformation du verre en fenêtre de voiture ou d’aluminium en jante.

- La logistique – tout mouvement de biens et services à l’intérieur et à l’extérieur de l’unité de production. Par exemple, la livraison par bateau ou camion d’un lot de voitures.

- La sous-traitance – les biens ou services externalisés, par exemple le personnel temporaire embauché dans l’unité de production.

- Les frais généraux – tous les autres coûts non directement liés à la construction de la voiture elle-même, par exemple le coût de la sécurité, le personnel non productif (comptabilité, ventes, ressources humaines), etc.

Outil 2 : Modélisation des coûts

La modélisation des coûts, également connue sous le nom de « Should Cost » ou « Clean Sheet analysis », vise à déterminer ce qu’un produit devrait coûter et à le comparer à son coût réel afin d’identifier des opportunités d’amélioration.

En utilisant les 6 familles de facteurs sources de coûts de la décomposition des coûts comme base, cette approche établit ce que devrait être un coût équitable.

Par exemple pour les matériaux, le prix des tôles en alliage est-il trop élevé ou trop bas ? Grâce à la décomposition des coûts, on peut apprendre que l’aluminium représente la majeure partie des coûts des matériaux. Si l’on a négocié un prix à long terme avec une clause de répercussion comprenant une tolérance minimale et maximale, le prix contractuel peut être supérieur ou inférieur au prix du marché comme l’aluminium est une marchandise échangée à la bourse.

Outil 3 : Du Design aux Coûts (D2C)

L’approche D2C consiste à traiter les coûts du produit comme un élément important de la conception et non comme une réflexion après coup, car jusqu’à 70 % des coûts d’un produit sont déterminés au stade de la conception.

La conception doit trouver le juste équilibre entre les fonctions attendues par les consommateurs et les composants qui les rendent possibles.

Par exemple, le fait de devoir redessiner la console centrale d’une voiture parce que les téléphones changent de forme ou que les consommateurs veulent un porte-gobelet ajoute un délai, de nouvelles exigences d’approvisionnement par le biais d’une nouvelle spécification et des déchets dans le stock déjà produit.

Si l’on comprend que les consommateurs préfèrent un espace pour ranger leur téléphone plutôt qu’un espace qui s’adapte exactement à leur téléphone, on obtient une conception différente et donc des implications intéressantes en termes de coûts.

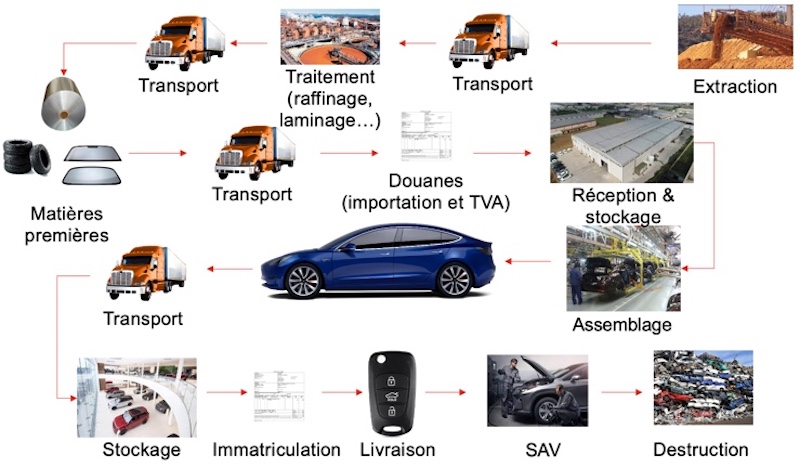

Outil 4 : Chaîne de valeur

La chaîne de valeur est essentiellement un ordre séquentiel d’activités et de processus interconnectés qui doivent être réalisés pour concevoir, planifier, produire, commercialiser, livrer et soutenir un produit ou un service.

La cartographie d’une chaîne de valeur complète, de bout en bout, nécessite la coopération de vos partenaires en amont et en aval. Les chaînes de valeur sont longues, complexes, et la réduction des points de friction – tout comme l’optimisation des passages de relais – est la source d’un avantage concurrentiel fondamental.

En reprenant l’exemple de la voiture, on peut établir la séquence des activités qui produisent, livrent et soutiennent la production d’une voiture à partir d’un de ses matériaux, l’aluminium :

Dans votre analyse, c’est à vous de décider – en fonction de vos objectifs – du degré de détail de chaque activité et des aspects que vous souhaitez mieux comprendre. Par exemple, vous pouvez vouloir connaître la durée totale du processus, l’effort en ressources pour chaque activité ou encore l’impact carbone de chaque processus et activité.

Outil 5 : Coût total de possession (TCO)

Le TCO est une analyse des coûts globaux du cycle de vie des produits et des services, de bout en bout : depuis son achat et jusqu’à sa revente ou bien son recyclage ou sa destruction.

La chaîne de valeur et l’analyse de la décomposition des coûts constituent une base utile. Dans le TCO, on cherche à savoir ce que chacune de ces activités coûte réellement au constructeur automobile en y intégrant quels sont les coûts cachés.

Par exemple, s’approvisionner dans un pays A est-il plus risqué (et donc susceptible d’avoir un impact financier) que s’approvisionner dans un pays B ? Qu’en est-il des problèmes de qualité qui peuvent ajouter des coûts au processus, comme la nécessité de procéder à des rappels ?

Consultez notre article précédent sur le TCO (https://www.linkbykgc.ch/cout-total-de-possession-tco-quel-mode-demploi/) pour plus de détails.

L’analyse des coûts peut être très chronophage et exiger beaucoup de ressources. Adoptez donc une approche 80/20 et concentrez-vous sur les éléments de coût les plus importants. En général, tout ce qui représente 15% ou plus du coût total peut générer des opportunités.

Ne craignez pas d’utiliser toutes les sources de données à votre disposition ! Mais n’oubliez pas de les croiser afin de vous assurer de leur véracité :

- Les fournisseurs eux-mêmes,

- Les professionnels des achats et de l’approvisionnement (vos collègues ou bien des associations de métiers),

- Les départements Comptabilité et Finances,

- Les bases de données sur les contrats,

- Les revues / journaux de l’industrie,

- La production,

- Les systèmes ERP,

- Les experts techniques,

- ….

Enfin, lorsque vous effectuez une analyse des coûts, gardez les questions suivantes en tête :

- Pourquoi est-ce que je réalise cette analyse ?

- Que montre cette analyse ? Quels sont les faits ?

- Quelles sont les conclusions à en tirer et que peut-on en faire ?

- Le produit ou le service apporte-t-il de la valeur à mon client ?

- La valeur pourrait-elle être générée différemment (par exemple, avec quelque chose de moins coûteux) ?

- Comment le résultat contribue-t-il à notre prise de décision ?

Si vous souhaitez en savoir plus sur ce que l’analyse des coûts pourrait apporter à votre organisation, n’hésitez pas à nous contacter directement.

Katia Gutknecht